こんにちは!Booです!

大晦日を迎えました!

2025年はトランプ関税、金高騰、金利上昇など経済を脅かすニュースがてんこ盛りでした。

サイドファイアを意識してからこのブログを2月に開設しましたが、無事に大晦日まで継続して投稿することができました🎉

読んでいただけた読者の皆様には感謝しかありません。

本当にありがとうございましたm(_ _)m

来年も読みやすい記事、勉強になるような記事を意識して投稿してまいりますので、引き続きお読みいただけると幸いですm(_ _)m

2025年は資産、配当金、家計簿を公開してまいりましたが、構成の都合上、配当金→家計簿→資産の順で振り返りを行い、2026年の目標を発表したいと思います😊

2025年配当金振り返り

配当金は以下の戦略を掲げて、投資を進めてきました。

【配当金戦略】

高配当株(増配銘柄)を増やす!

2025年配当金目標

年間配当額¥480,000-(2025年10月達成🎉)

配当利回り 4%(2025年9月達成🎉)

毎月2万円以上配当が出るように投資する(2025年8月達成🎉)

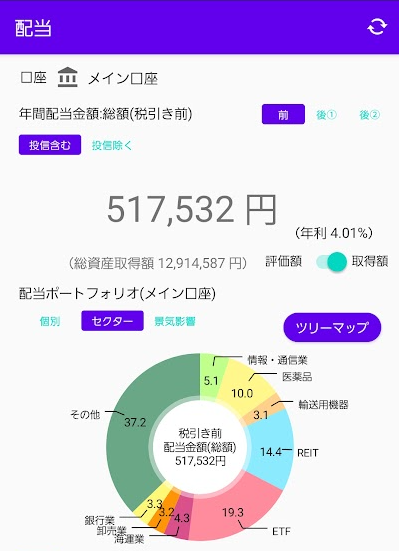

「配当管理」アプリ上で全ての目標を達成し、最終結果は以下となりました。

| 配当金総額 | |

| 2025年2月 | ¥295,965- |

| 2025年12月 | ¥517,532- |

ブログ開設当初より、約20万円増やすことができました🎉

配当金投資は「新NISAで始める! 年間240万円の配当金が入ってくる究極の株式投資」を読んで戦略を立てましたが、「この企業が潰れたら日本経済は終わるような企業」に投資を進めたため、資産を減らすことなく、配当金を増やすことに成功しました。

2026年の配当金戦略、目標は以下です。

【2026年配当金戦略】

銀行株、高配当ETFを増やす!

2026年配当金目標

年間配当額¥720,000-

配当利回り 4%

金利上昇に伴い株価が上昇しやすい銀行株と、分散投資が容易にできるETFに投資することで、配当金の安定化を図りたいと考えています。

2025年家計簿振り返り

家計簿は以下の戦略を掲げて、節約に努めてきました。

【家計簿戦略】

貯蓄率30%以上を継続する!

Boo家の貯蓄率定義

月ごとの収支、積み立て新NISA、iDeCoの掛け金を合算し、月ごとの収入で割った割合

【計算式】

(月ごとの収支+積み立て新NISA+iDeCo)/収入×100

| 収入 | 支出※ | 収支 | 貯蓄率 | 備考 | |

| 1月 | ¥623,449- | ¥525,753- | ¥+97,696- | 32% | |

| 2月 | ¥521,232- | ¥382,163- | ¥+139,069- | 46% | |

| 3月 | ¥590,752- | ¥513,165- | ¥+77,587- | 30% | |

| 4月 | ¥533,271- | ¥666,520- | ¥-133,249- | -2% | PC購入 |

| 5月 | ¥547,922- | ¥537,743- | ¥+10,179- | 25% | 自動車税 |

| 6月 | ¥608,751- | ¥535,534- | ¥+73,217- | 33% | |

| 7月 | ¥590,728- | ¥472,915- | ¥+117,813- | 41% | |

| 8月 | ¥546,338- | ¥458,547- | ¥+87,791- | 39% | |

| 9月 | ¥526,188- | ¥450,638- | ¥+75,550- | 38% | |

| 10月 | ¥566,045- | ¥566,652- | ¥-607- | 22% | 自動車保険一括 |

| 11月 | ¥525,239- | ¥589,263- | ¥-64,024- | 17% | 国内旅行 |

| 12月 | ¥511,628- | ¥476,338- | ¥+35,290- | 37% | |

| 平均 | 29.8% |

※支出には、積み立て新NISA、iDeCoの掛け金が含まれます。

家計簿に関しては、1月からデータがありましたので載せています。

貯蓄率平均29.8%で、目標達成となりませんでした😭

今の家計簿の管理方法だと、

スマホや白物家電の購入が出来ない!

別管理にして!!!

Boo子と家計簿について協議しているのですが、2025年の家計簿の付け方だと貯金を切り崩して購入するもの(スマホや大型家電など)も家計簿に計上することになり、貯蓄率30%以上の達成は厳しくなります。

そのため、2026年の家計簿戦略は以下を掲げることにしました。

【2026年家計簿戦略】

貯蓄率30%以上を継続する!※臨時出費を除く

Boo家の臨時出費定義

インプラント、家電、旅行など貯金を切り崩して購入するものは臨時出費に含まれる

※年間予算50万円

自動車税や保険は固定費、不妊治療は助成金が出るため通常の家計簿に含める

ちなみに、今年いくら貯金できたか算出してみました。

| 配当収入※1 | 積み立て新NISA | iDeCo | 企業型確定拠出年金※2 | |

| 1月 | ¥0- | ¥95,000- | ¥5,000- | ¥40,000- |

| 2月 | ¥0- | ¥95,000- | ¥5,000- | ¥40,000- |

| 3月 | ¥886- | ¥95,000- | ¥5,000- | ¥40,000- |

| 4月 | ¥21,697- | ¥120,000- | ¥5,000- | ¥40,000- |

| 5月 | ¥13,808- | ¥120,000- | ¥5,000- | ¥40,000- |

| 6月 | ¥72,940- | ¥120,000- | ¥5,000- | ¥40,000- |

| 7月 | ¥52,413- | ¥120,000- | ¥5,000- | ¥40,000- |

| 8月 | ¥15,176- | ¥120,000- | ¥5,000- | ¥40,000- |

| 9月 | ¥24,229- | ¥120,000- | ¥5,000- | ¥40,000- |

| 10月 | ¥16,783- | ¥120,000- | ¥5,000- | ¥40,000- |

| 11月 | ¥38,410- | ¥150,000- | ¥5,000- | ¥40,000- |

| 12月 | ¥104,362- | ¥150,000- | ¥5,000- | ¥40,000- |

| Total | ¥1,425,000- | ¥60,000- | ¥480,000- |

※1 配当金が月2万円を超えていないのは、配当権利落ち日に保有できていなかった+「配当管理」アプリでは税引き前で月2万円以上を目標にしていたためです。

※2 企業型確定拠出年金は、Booの給与天引きです。

Total貯蓄額 = ¥1,425,000 + ¥60,000 + ¥480,000 = ¥1,965,000–

高配当株投資を今年の目標に掲げて、4月から配当金が増えてきたので徐々に積み立て新NISAの掛け金を増やしていきました。

世帯年収700万円で約30%(約200万円)貯蓄できたのも、しっかりと戦略を立てて投資を継続できたことが結果に表れました。

2026年も継続して投資し、配当金を増やすことで積み立て新NISAやiDeCoの掛け金が増やせるようにしたいです😎

2025年資産振り返り

資産は以下の戦略を掲げて、投資を進めてきました。

【投資戦略】

高配当株+インデックス投資

相場が良く、安定して資産を増やすことができました。

運用成績表は2025年12月 資産公開でご報告していますので、ご確認いただけたら幸いです。

全体を通して、資産公開ブログが一番の反省だと思っています。

2025年12月資産

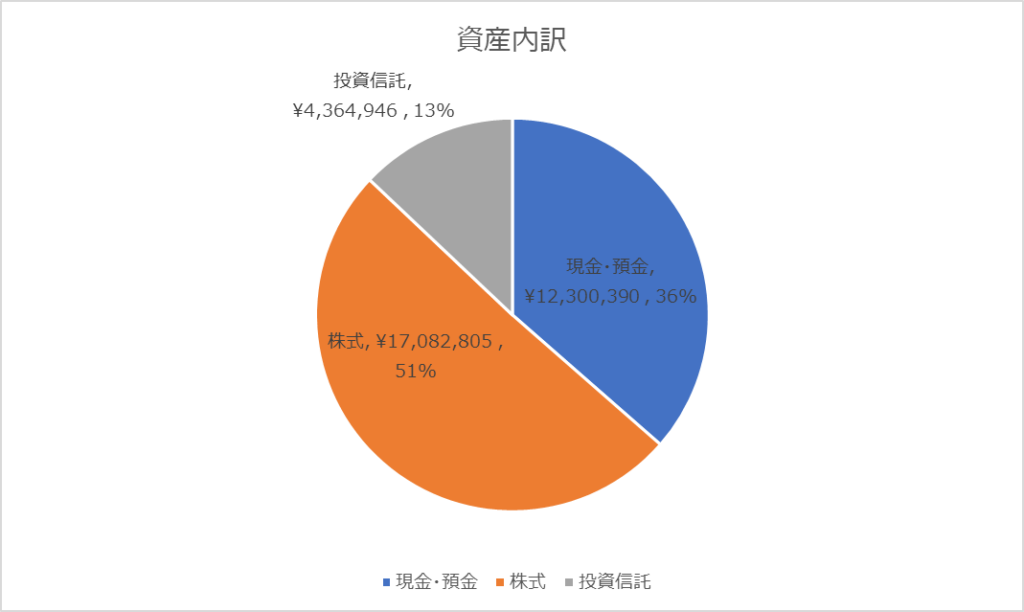

| 項目 | 金額 | 前月比 |

| 現金・預金 | ¥12,300,390- | ¥-81,810- |

| 株式 | ¥17,082,805- | ¥+216,940- |

| 投資信託 | ¥4,364,946- | ¥+243,130- |

| Total | ¥33,748,141- | ¥+378,260- |

2025年12月の資産を例にして、反省点を述べます。

資産を「現金・預金、株式、投資信託」で分類して公開してきましたが、「アセットアロケーション」で公開すべきでした。

アセットアロケーション

運用する資金を「株式」「債券」「不動産」などの異なる資産クラスに、どのくらいの割合で配分するかを決めること

「現金・預金、株式、投資信託」の分類ですと、株式と投資信託が同じ値動きをするのでリスク分散できているのか、投資の判断が正しいのか見分けがつきません。

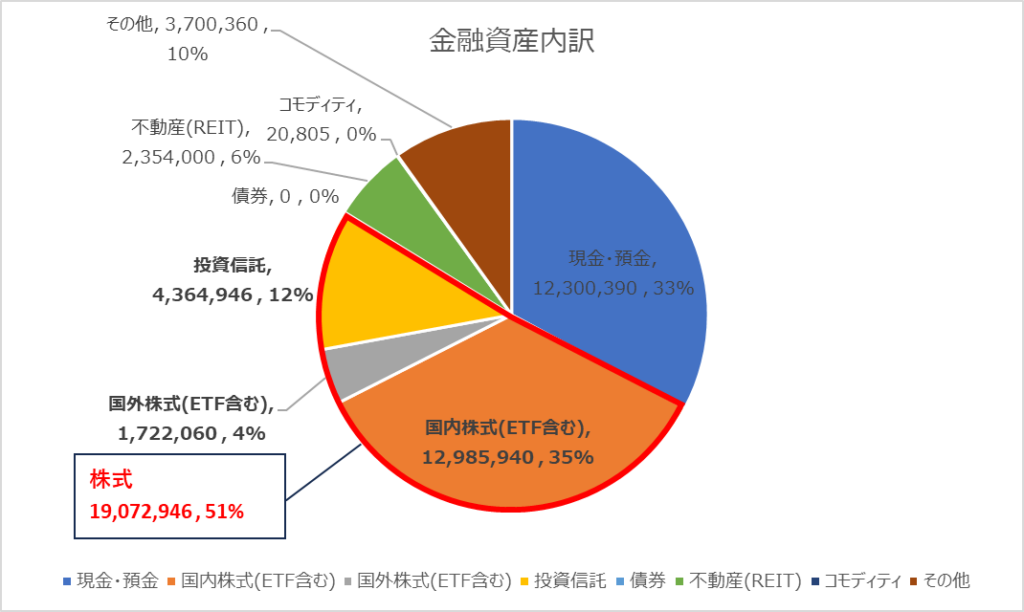

2025年12月の資産をアセットアロケーションで分類すると以下になります。

| 資産クラス | 小分類 | 金額 | 割合 |

| 現金・預金 | ¥12,300,390- | 33% | |

| 株式 | 国内株式(ETF含む) | ¥12,985,940- | 35% |

| 国外株式(ETF含む) | ¥1,722,060- | 4% | |

| 投資信託 | ¥4,364,946- | 12% | |

| 債券 | ¥0- | 0% | |

| 不動産(REIT) | ¥2,354,000- | 6% | |

| コモディティ | 金 | ¥20,805- | 0% |

| その他 | 企業型確定拠出年金 iDeCo | ¥3,700,360- | 10% |

| Total | ¥37,448,501- | 100% |

なぜアセットアロケーションが重要なのか?

各資産クラスごとに特徴があり、相場の善し悪しで変動の仕方が異なる。

例えば、相場が悪くなった場合、株式は下落傾向になるが、債券は上昇傾向にある。

アセットアロケーションで管理していくと、リスクを管理しながら安定したリターンを目指せるようになります。

2025年は配当金を増やして積み立て新NISAの掛け金を増やせるように投資を進めましたが、学習を進めていく中で、リスクを取りすぎた投資となり反省しています。

そのため、2026年は以下の投資戦略で対応していきます。

【2026年投資戦略】

アセットアロケーションを意識した分散投資

Boo家の2026年金融資産目標は3,800万円だよ!

本ブログの言葉の定義も「資産」から「金融資産」に変更し、企業型確定供出年金・iDeCoも含めて公開していきます。

2026年は2つのライフイベント(①家購入、②出産)がありそうなので、金融資産は前年度をキープすることを目標としています。

新NISA投資実績

新NISAの投資実績をご報告します。

【新NISA2年目投資実績】

| Boo | Boo子 | |

| 成長投資枠 | 2,398,240円 / 240万円 | 2,388,590円 / 240万円 |

| 積み立て投資枠 | 780,000円 / 120万円 | 545,000円 / 120万円 |

投資枠使用率: 6,111,830円 ÷ 720万円 = 84%

2025年にサイドファイアを決意して投資を進めてきましたが、NISA満額投資は叶いませんでした😭

積み立て投資枠の掛け金が増やせるよう、引き続き分散して配当金を増やしていきます💪

【新NISA Total投資実績(2年間) 】

| Boo | Boo子 | |

| 成長投資枠 | 3,640,919円 / 480万円 | 3,597,699円 / 480万円 |

| 積み立て投資枠 | 1,213,331円 / 240万円 | 605,000円 / 240万円 |

投資枠使用率:9,056,949円 ÷ 1,440万円 = 62%

NISA 1年目はサイドファイアを考えていなかったので、ほとんど投資出来ていませんでした。

積み立て投資枠夫婦合わせて1,200万円の投資が完了すれば、毎月の掛け金が無くなりNISA貧乏から脱することができるので、3年目も気合を入れて投資を進めます💪

まとめ

世帯年収700万円NISA貧乏夫婦の2025年振り返りをお届けしました。

【2026年配当金戦略】

銀行株、高配当ETFを増やす!

【2026年家計簿戦略】

貯蓄率30%以上を継続する!※臨時出費を除く

【2026年投資戦略】

アセットアロケーションを意識した分散投資

2026年も上記目標を掲げて配当金増、家計管理、資産形成を進めていきますので、引き続きお読みいただけると幸いです。

Booも読者の皆様にとって有益な情報をお届けできるよう、精進してまいりますm(_ _)m

良いお年を😊

他の記事も読んでね~

2025年12月 資産公開

2025年12月 配当金公開

2025年12月 家計簿公開

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4f969cc5.3146e4d9.4f969cc6.dd73480f/?me_id=1312138&item_id=10373288&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fcheeky%2Fcabinet%2F11001-11500%2Fu511422.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")